今日は、財務・会計 R5 第4問 について解説します。

連結会計に関する記述として、最も適切なものはどれか。

ア 親会社による子会社株式の所有割合が 100 % に満たない場合、連結貸借対照表の負債の部に非支配株主持分が計上される。

イ 子会社の決算日と連結決算日の差異が 3 か月を超えない場合は、子会社の正規の決算を基礎として連結決算を行うことができる。

ウ 負ののれんは、連結貸借対照表に固定負債として計上する。

エ 連結子会社の当期純損益に株式の所有割合を乗じた額は、持分法による投資損益として連結損益計算書に計上する。

解説

連結会計 に関する問題です。

まとめシートでは、以下の通り解説しています。

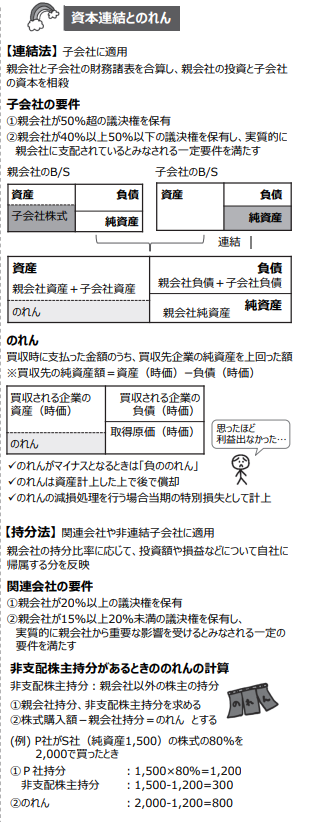

資本連結とのれん

⼦会社や関連会社などを持つ企業は、グループ全体の財務諸表である連結財務諸表を作成します。連結財務諸表を作成することによって、グループ企業全体の経営成績や財産の内容を正確に把握することができます。連結財務諸表の作成にあたっては、⼦会社には連結法が適⽤され、関連会社などには持分法が適⽤されます。以下では、連結法について解説していきます。

連結法

連結法とは、⼦会社に適⽤される⽅法で、親会社の財務諸表と⼦会社の財務諸表を合算し、親会社の⼦会社に対する投資と、これに対応する⼦会社の資本を相殺して消去するための⼀連の⽅法のことをいいます。2 つの会社の財務諸表を合体させるイメージです。なお、⼦会社とは、財務や営業または株主総会などの事業の⽅針を決定する機関を他の会社(親会社)によって⽀配されている会社のことで、下記の①、②のいずれかの要件を満たす場合です。

① 親会社が 50%超の議決権を保有する

② 親会社が 40%以上 50%以下の議決権を保有し、役員等の構成員が親会社の役職員で 50%超を占めていたり、資⾦調達総額に対する親会社からの融資額が 50%超であったりといったように実質的に親会社に⽀配されているとみなされる⼀定要件を満たす

のれん

企業の買収などが⾏われた場合、買収した親会社の投資⾦額(親会社における⼦会社株式の簿価)と⼦会社における純資産の簿価が必ずしも⼀致しない場合があります。

のれんとはこの差額のことであり、以下の式により求めることができます。

のれん=親会社保有の⼦会社株式−⼦会社の純資産

もしくは、 図を使って、以下のように求めることもできます。

のれん=買収される企業の負債(時価)+取得価格(時価)−買収される企業の資産(時価)

企業の買収などでのれんが発⽣した場合、のれんは資産計上し、後に償却を⾏います。

基本的な用語の意味と使い方について知識を思い出した上で、選択肢をみていきましょう。

選択肢ア:誤りです。

よって、この選択肢は×です。

選択肢イ:その通りです。

よって、この選択肢は〇です。

選択肢ウ:誤りです。

よって、この選択肢は×です。

選択肢エ:誤りです。

よって、この選択肢は×です。

以上から、正解は選択肢イとなります。

◆ブログ村参加しています◆

気に入っていただけたら、クリックお願いします!

![]()

2024年度版 一発合格まとめシート 前編・後編

好評発売中!

関連教材で学習効率アップ!